配资股票最新价格 深夜 利好来了!多家A股上市公司集体出手回购

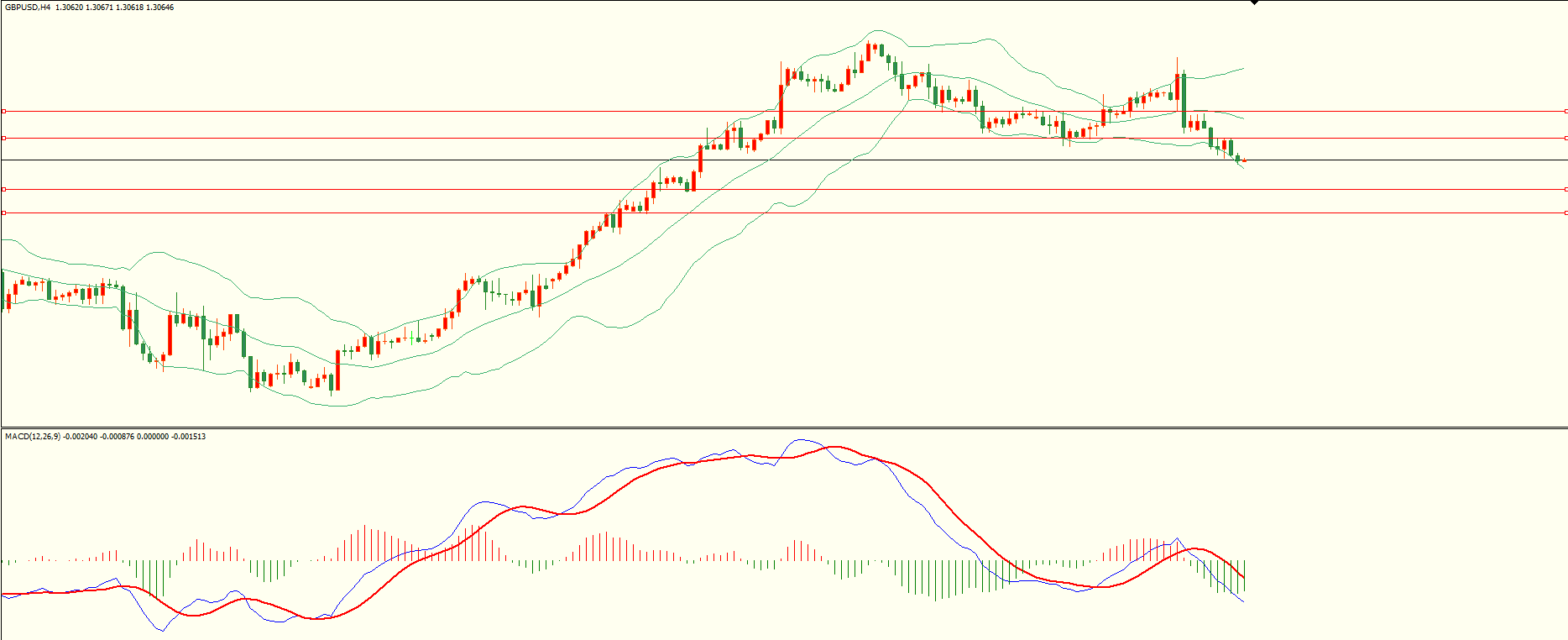

英镑昨日反弹至第一阻力附近延续走低,日线报收上下影线中阴线,短线空头动能略有增强,从4H来看,布林中轨偏下,MACD零轴附近运行,日内上方首要阻力1.3100,第二阻力1.3145,下方支撑1.3015,1.2975,第一阻力在没有收复前短线有望测试第一支撑。

周一(9月9日)美元指数维持震荡上行,最终收涨0.43%,报101.62。美债收益率有所下行,基准的10年期美债收益率收报3.704%;对货币政策更敏感的两年期美债收益率最终收报3.677%。

多家A股上市公司集体出手。

10月27日晚间,包括大禹节水、华如科技、腾景科技、纳尔股份等在内的多家上市公司发布了回购相关公告,向市场释放了积极信号。

除了使用自有资金外,不少上市公司正通过专项贷款的方式进行回购、重要股东增持。招商证券指出,上市公司增持回购专项贷款工具推出后,一周内已有40家公司申请使用,且国企、央企、民企等各种性质企业积极参与,合计申请金额达129亿元。随着贷款回购这一新货币政策工具的推出,上市公司回购力度有望进一步增加。

上周以来,A股市场整体呈现震荡向上的格局,个股赚钱效应逐渐放大。站在当前时点,投资者最关注的问题是,A股后续能否延续走强格局?

集体出手

当前A股上市公司掀起的回购潮仍在继续,27日晚间,又有多家上市公司出手,具体来看:

大禹节水公告称,将回购股份价格上限由4.5元/股(含)调整至5.6元/股(含);回购资金总额由“不低于2000万元且不超过3000万元”调整至“不低于3000万元且不超过5000万元”;资金来源由自有资金调整至自有资金与自筹资金。除上述事项调整外,回购股份方案的其他内容未发生变化。

华如科技公告称,公司拟以2000万元至4000万元回购股份,用于实施股权激励计划或员工持股计划,回购价格不超过26元/股。

腾景科技公告称,拟以1000万—2000万元回购公司股份,将用于股权激励及/或员工持股计划,回购价格不超过39元/股。

纳尔股份公告称,截至10月24日,公司已累计回购股份约373万股,最高成交价为8.76元/股,最低成交价为5.13元/股,成交总金额约2450万元,本次回购方案实施完毕。

值得一提的是,除了使用自有资金外,不少上市公司还通过专项贷款的方式进行回购、重要股东增持。

据不完全统计,上周(10月21日—27日)包括孚日股份、尚太科技、招商公路、招商积余、中国外运、荣晟环保、恒逸石化、北京利尔、清源股份、宏柏新材、莱尔科技、密尔克卫、利群股份、金宏气体、西部矿业、招商南油、辽港股份、威孚高科、海亮股份、外高桥和安孚科技在内的21家上市公司披露回购增持再贷款相关情况。

央企“招商系”旗下招商公路、中国外运、辽港股份、招商南油、招商积余等上市公司继上周披露回购或增持计划公告之后,上周陆续披露获得贷款资金支持。

其中,招商公路日前公告称,招行北京分行拟为公司的股票回购项目提供不超过4.33亿元的贷款额度;中国外运公告称,中行北京分行将为公司的A股股票回购项目提供不超过3.794亿元的贷款额度。

招商证券指出,上市公司增持回购专项贷款工具推出后,一周内已有40家公司申请使用,且国企、央企、民企等各种性质企业积极参与,合计申请金额达129亿元。随着贷款回购这一新货币政策工具的推出,上市公司回购力度有望进一步增加。拆分结构来看,国央企使用贷款回购、增持金额较为均衡,而民企贷款后主要用于股票回购。贷款回购有望持续提升股东回报,并为市场提供增量资金。

天风证券的最新研报指出,回购增持专项再贷款工具将引导上市公司进一步市值管理,具备高股息性质的成熟型行业和科技创新类型的企业均重视企业的市值管理。

A股后市如何演绎

上周A股市场整体呈现震荡向上的格局,主要宽基指数均录得正收益,交投情绪持续回温,全市场日均成交金额都维持在万亿元以上水平,个股赚钱效应也逐渐放大。

站在当前时点,投资者最关注的问题是,A股后续能否延续走强格局?近期的小幅走强是否在为进一步上攻蓄力?

中信证券认为,A股当前仍处于活跃资金持续入场主导下的政策博弈交易阶段,政策预期主导短期行情,政策信号依然积极,已落地政策初见成效,以个人投资者为代表的活跃资金持续入场,短期内成长风格弹性更大,待政策落地全面起效、价格信号验证企稳后,机构资金或将迎来积极入场时机,稳步上涨的行情将持续更长时间,届时,绩优成长和内需板块预计将持续占优。

中信证券提示,下一个重要时点建议关注即将于11月4日至8日举行的十四届全国人大常委会第十二次会议,参考去年10月的全国人大常委会批准了国务院增发国债和2023年中央预算调整方案的决议,市场普遍期待这次会议能明确未来财政政策空间。

华安证券认为,政策预期依旧向好,基本面呈现改善迹象。高频数据显示经济基本面出现改善迹象,后续政策预期依旧向好,特别是人大常委会有望推动此前在决策程序中的财政增量政策落地,临近年末对明年政策定调预期较为积极。整体而言,风险仅来自于外部美联储降息节奏放缓,但对A股市场影响有限因此对11月市场可更加积极。

浙商证券则认为,随着上周市场的上涨,反弹时间窗逐渐收窄。预计本周开始市场大概率会从“日线反弹”逐渐转为“日线震荡”。中线看,预计上证指数未来一段时间大概率会形成“区间震荡”的格局。

野村东方国际证券发布的A股四季度展望报告称,在美联储50个基点的降息落地后,预计全球市场将进入降息交易的周期。考虑到本轮降息的独特性(强通胀粘性、强就业韧性、割裂的地缘政治环境等),受交错的宏观数据影响,美股很可能伴随高频数据的出炉而反复出现震荡。在海外波动走高的同时配资股票最新价格,A股则受益于流动性改善,相较新兴市场整体估值水平而言,反弹之后的A股仍存在上行空间。